Unternehmenswert ist nicht gleich Kaufpreis – Die Notwendigkeit der Equity Bridge

Unternehmenswert ist nicht gleich Kaufpreis

Für viele Unternehmer ist der Kaufpreis bei der Unternehmensnachfolge eines der zentralen Entscheidungskriterien für das richtige Übernahmeangebot und damit den richtigen Käufer. Mehr noch kann der Kaufpreis die Entscheidung allgemein für oder gegen den Unternehmensverkauf ausmachen.

Das Resultat einer in der Praxis meist ertragsorientierten Firmenbewertung, z.B. mittels des Multiplikatorverfahrens, ist zunächst der sogenannte Enterprise Value (Bruttounternehmenswert). Dieser Betrag steht stets unter der fiktiven „cash and debt free“-Annahme, d.h. er reflektiert den Wert frei von nicht betriebsnotwendigem Vermögen (bspw. überschüssige Liquiditätsbestände) und frei von Schulden (bspw. zinstragende Verbindlichkeiten). Dass dies nicht den Betrag darstellt, der bei dem Verkäufer letztendlich vor Steuern und evtl. anderen Abgaben ankommt, liegt zum einen an der Kaufpreisstrukturierung, zum anderen an der Bestimmung der Nettoverschuldung bzw. des Nettofinanzvermögens – denn in der Realität sind die wenigsten Unternehmen frei von Schulden oder nicht betriebsnotwendigen Geldbeständen. Gerade bei mittelständischen Transaktionen kann die Nettoverschuldung den zu vereinbarenden Kaufpreis erheblich beeinflussen. Unternehmenswert ist somit nicht gleich Kaufpreis. Aber wie kommt man nun zum Kaufpreis?

Durch die Equity Bridge zum Kaufpreis

Die Nettoverschuldung bzw. das Nettofinanzvermögen ist eine Abzugs- respektive Hinzurechnungsposition, welche angibt, wie viele liquide Mittel ein Unternehmen noch besitzt, nachdem es all seine Schulden mit den aktuellen liquiden Mitteln tilgen würde. Über die Nettoverschuldung gelangt man vom Enterprise Value zum Equity Value (Eigenkapitalwert) und damit (im Regelfall) zum Kaufpreis. Diese Überleitung von Enterprise Value zu Equity Value nennt sich im Transaktionsgeschäft Equity Bridge.

Doch warum braucht es diese Überleitung von Wert zu Preis? Der Enterprise Value berücksichtigt lediglich die Ertragskraft des Unternehmens. Unberücksichtigt bleiben auf dem Unternehmen lastende Schulden oder überschüssiges Vermögen. Als Parallele sei der Erwerb einer Immobilie genannt: Der Wert bestimmt sich maßgeblich anhand der zu erzielenden Miete – würde der Käufer aber ein noch nicht vollständig zurückgeführtes Darlehen des Voreigentümers mit übernehmen, fiele der Kaufpreis entsprechend geringer aus.

Trotz einiger Marktstandards ist die Equity Bridge in nahezu jeder Unternehmenstransaktion wesentlicher Verhandlungspunkt, denn die Nettoverschuldung ist kein festgeschriebener Posten, der in einem Jahresabschluss zu finden ist. Sie ist das Ergebnis einer Rechnung basierend auf verschiedenen Bilanzpositionen des Zielunternehmens zum vereinbarten Transaktionsstichtag.

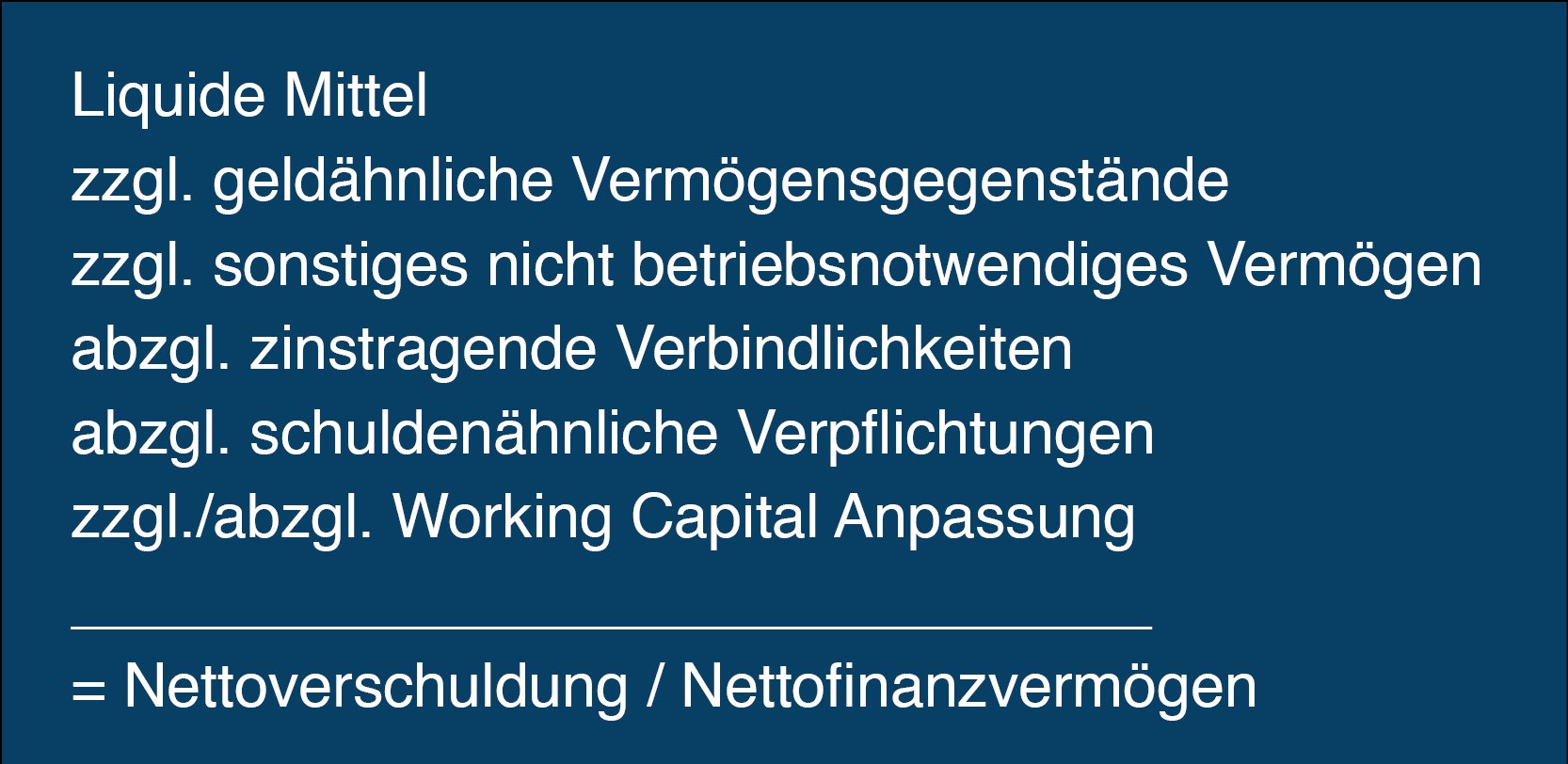

Ist der Stichtag gewählt, lässt sich die Berechnung der Nettoverschuldung nach einem – zumindest in der Theorie – relativ simplen Schema anhand der Stichtagsbilanz herleiten. Der Grundaufbau der Berechnung ist wie folgt:

Bei einem positiven Ergebnis vorstehender Rechnung spricht man von Nettofinanzvermögen, ansonsten von der Nettoverschuldung.

Was meinen die einzelnen Posten der Nettoverschuldungsrechnung?

Liquide Mittel / Geldähnliche Vermögensgegenstände

Hierunter fällt in erster Linie der Bestand an „Cash“, d.h. das Guthaben bei Banken und der Kassenbestand. Die Argumentation der Hinzurechnung ist die, dass der Unternehmer das Geld in der Vergangenheit erwirtschaftet hat und sich auch hätte ausschütten können. Im Übrigen kann genau das, also eine Barmittelausschüttung, auch von dem Käufer noch vor Vollzug der Transaktion gewünscht sein. Hieraus können sich für beide Seiten Vorteile ergeben.

Selbst diese vermeintlich eindeutige Position der liquiden Mittel ist nicht immer unstrittig, auch wenn sie unmittelbar in der Bilanz zu finden ist. Dabei ist die Abgrenzung der gesamten Liquidität zur freien bzw. überschüssigen Liquidität entscheidend. Käufer argumentieren regelmäßig, dass ein gewisser Sockel an Liquidität in dem Unternehmen verbleiben muss, um Zahlungsverpflichtungen aus dem operativen Geschäft zu bedienen; dieser Sockelbetrag nennt sich betriebsnotwendige Liquidität. Nur die freie bzw. überschüssige Liquidität (liquide Mittel abzgl. betriebsnotwendige Liquidität) darf kaufpreiserhöhend wirken. Die Bestimmung der betriebsnotwendigen Liquidität ist jedoch nicht klar geregelt: Die Argumentation kann sich beispielsweise auf eine 2-3-monatige Deckung aller Fixkosten (Personal, Miete, etc.) oder auch auf ein durchschnittliches Liquiditätsniveau stützen.

Neben den definierten Posten Kassenbestand und Bankguthaben finden sich häufig geldähnliche Vermögensgegenstände auf der Aktivseite der Bilanz des Zielunternehmens. Damit diese kaufpreiserhöhend berücksichtigt werden können, muss sowohl die Ausfallsicherheit (bspw. bei einem gewährten Darlehen) als auch die kurzfristige Liquidierbarkeit (bspw. bei Wertpapieren oder sonstigen Finanzanlagen) gegeben sein. Ein weiteres Beispiel sind Ertragssteuerforderungen gegenüber dem Finanzamt. Über die Einstufung solcher Vermögensgegenstände als „geldähnlich“ müssen die Parteien im Einzelfall diskutieren.

Nicht betriebsnotwendiges Vermögen

Hierunter fallen Vermögensgegenstände, die keine Notwendigkeit für die Geschäftstätigkeit des Zielunternehmens haben. Beispiele sind private PKW, vom Unternehmer privat genutzte Gegenstände, nicht operativ genutzte Immobilien oder private Anlageprodukte. Da auch diese einen Wert haben, der bei der Ertragswertermittlung des Unternehmens unberücksichtigt bleibt, kann der Verkäufer Kompensation durch einen höheren Kaufpreis fordern. Allerdings ist dieses Vorgehen in der Praxis eine Seltenheit. Der Käufer hat in der Regel kein Interesse an diesen Assets und möchte daher auch nicht dafür bezahlen. Gleichlautend wird der Verkäufer die Assets (z.B. den privaten PKW) nach dem Unternehmensverkauf weiter nutzen wollen. Die praxisnahe Lösung ist es daher, noch vor Vollzug der Transaktion diese Gegenstände in das Privateigentum des Verkäufers zu übertragen.

Zinstragende Verbindlichkeiten

Wenig strittige Abzugspositionen stellen sämtliche zinstragende Verbindlichkeiten dar, allen voran Verbindlichkeiten gegenüber Kreditinstituten, aber auch Gesellschafterdarlehen und Anleihen. Diese Positionen müssen den Kaufpreis in voller Höhe mindern.

Die zinstragenden Verbindlichkeiten sind üblicherweise eindeutig im Jahresabschluss ausgewiesen. Zu beachten sind mitunter auch Schulden aus Mietkauf oder vergleichbaren Finanzierungsformen, die im Jahresabschluss Teil der sonstigen Verbindlichkeiten oder Verbindlichkeiten aus Lieferungen und Leistungen sein können.

Eine Besonderheit auf der Schuldenseite stellen Pensionsrückstellungen gegenüber geschäftsführenden Gesellschaftern dar, die nach bzw. mit der Transaktion ausscheiden. Der Schuldencharakter ist hier ebenso gegeben. Käufer haben selten Interesse solche Verpflichtungen zu übernehmen. Jedoch sind sowohl die Auflösung von Pensionsrückstellungen (sowie daraus resultierende Steuereffekte) als auch die Bewertung der Zusage oftmals herausfordernd. Auch gibt es unterschiedliche Konstellationen zur Abfindung oder Übernahme der Pensionsverpflichtung. Aufgrund der Komplexität und zeitlichen Verzögerungswirkung sollte die Thematik frühzeitig im Rahmen eines Nachfolgeprozesses mit Experten adressiert werden.

Schuldenähnliche Verpflichtungen

Schuldenähnliche Verpflichtungen stellen für die Gesellschaft eine konkrete Verpflichtung in der Zukunft dar und begründen daher einen Kaufpreisabzug. Ausreichend konkretisierte einmalige Belastungen (bspw. drohende Zahlungsverpflichtungen aus Gerichtsverfahren) sowie auch Steuerrückstellungen für Ertragssteuerzahlungen sind relativ unstrittige Verpflichtungen mit schuldenähnlichem Charakter.

Auch bilanzneutrale Finanzierungsformen (u.U. Factoring, bestimmte Leasingformen, Sale-Lease-Back Verpflichtungen) können als schuldenähnlich eingestuft werden und sollten frühzeitig aufgedeckt werden.

Bei anderen Bilanzpositionen wie beispielweise operativen Rückstellungen ist eine Abwägung nötig, ob die Position den schuldähnlichen Verpflichtungen oder der Working Capital Anpassung zuzuordnen ist. Entscheidungskriterien sind hier wiederkehrende und operative Charakteristika und/oder Zahlungseffekte. Strittige Beispiele sind erhaltene Anzahlungen oder Tantiemerückstellungen.

Working Capital Anpassung

Während die vorgenannten Abschnitte bereits einige Bilanzpositionen in die Rechnung miteinbezogen haben, blieben bisher kurzfristige Vermögensgegenstände wie Vorräte und Forderungen sowie kurzfristige und wiederkehrende Verbindlichkeiten unberücksichtigt. Allerdings stehen diese in konkretem Zusammenhang mit der in der Equity Bridge bereits berücksichtigten Liquidität. So kann der Kassenbestand beispielsweise niedrig sein, da viel Geld in Forderungen gebunden ist. Oder der Unternehmer hat vor dem Stichtag Vorratsbestände abgebaut und daher einen höheren Geldbestand. In beiden Fällen hätte eine Partei den Nachteil bei der Ermittlung der Equity Bridge im Sinne einer höheren oder niedrigeren Position „Liquide Mittel“ und korrespondierend beim Kaufpreis.

Das Vermeiden genau solcher Effekte begründet den Nutzen der sogenannten Working Capital Anpassung. Das Working Capital fasst einige bisher unberücksichtigte Bilanzpositionen zusammen. Zu unterscheiden ist zwischen dem umfassenden Net Working Capital (Nettoumlaufvermögen) und dem enger definierten Trade Working Capital (Vorräte, Forderungen a.L.L., Verbindlichkeiten a.L.L). Anschließend wird das Niveau des Working Capital zum Stichtag ins Verhältnis gesetzt zu einem festgelegten Jahres- oder Monatsdurchschnitt oder anders hergeleitetem Soll-Niveau. Übersteigt das Working Capital zum Stichtag den definierten Referenzwert, erhöht diese Anpassung den Kaufpreis, liegt es darunter, verringert sich der Kaufpreis.

Fazit

Die Equity Bridge stellt sicher, dass der Kaufpreis nicht nur die Ertragskraft, sondern auch die Finanzierungs- und Vermögenssituation des Zielunternehmens korrekt abbildet. Sie ist damit ein wesentlicher Bestandteil der wirtschaftlichen Einigung.

Auch wenn ein hoher Unternehmenswert die Attraktivität eines Übernahmeangebots erheblich steigert, hat die Equity Bridge das Potenzial zum Dealbreaker zu werden. Besonders wichtig ist es daher, in weiterführende Verhandlungen erst einzusteigen, wenn wirtschaftliche Parameter wie Enterprise Value, Equity Value, Kaufpreisstruktur und Stichtag sowie qualitative und rechtliche Eckdaten zwischen beiden Parteien schriftlich fixiert wurden. Diese Diskussionen sollten im Sinne beider Parteien frühzeitig und detailliert geführt und niedergeschrieben werden.

Die Berechnung läuft oft subjektiv und wenig standardisiert ab. Jedes Unternehmen hat andere Vermögens- oder Schuldenpositionen, die zu berücksichtigen sind. Eine professionell aufgestellte Equity Bridge beachtet diese und mündet in einer für beide Seiten fairen Überleitungsrechnung. Dabei sind weitere Prinzipien zu beachten, wie z.B. das Vermeiden eines sogenannten „double dip“, bei dem Positionen doppelt in die Rechnung einfließen.

Die Equity Bridge wird nicht selten zu einem der wichtigsten Verhandlungspunkte beim Unternehmensverkauf oder -kauf. Wie wir für Sie das Optimum bei der Verhandlung der Equity Bridge auf Verkäufer- oder Käuferseite erzielen, erzählen wir Ihnen gerne in einem ausführlichen Gespräch.

Ihr Ansprechpartner bei sonntag:

Niklas Poppelreuter

Partner / Prokurist

niklas.poppelreuter@sonntagcf.com

+49 151 210 86 991